Indonesia merupakan negara berkembang yang selalu meningkatkan kemampuan di berbagai sektor tak terkecuali sektor ekonomi dan bisnis. Peningkatan dalam sektor ekonomi dan bisnis dipicu oleh banyaknya pengusaha yang membuat bisnis dalam skala kecil maupun besar. Bisnis dalam bentuk perseroan terbatas (PT) lebih diminati karena statusnya sebagai badan hukum sehingga terdapat pemisahan tanggung jawab dan harta antara pemilik dan perusahaan.

Pemerintah melihat peluang tersebut dan membuat terobosan melalui terbitnya Undang-Undang Cipta Kerja No 11 tahun 2020. Di Pasal 153A “Perseroan yang memenuhi kriteria Usaha Mikro dan Kecil dapat didirikan oleh 1 orang yang dilakukan berdasarkan surat pernyataan pendirian yang dibuat dalam Bahasa Indonesia”. Perseroan tersebut adalah Perseroan Perorangan (PT Perorangan).

PT adalah sebuah badan hukum yang berfungsi melakukan kegiatan usaha dengan modal dasar yang berupa saham. Seluruh kegiatan usaha PT harus memenuhi persyaratan dan ketentuan Pasal 1 ayat (1) Undang-Undang nomor 40 tahun 2007 tentang Perseroan Terbatas.

“Lalu apakah perseroan perorangan termasuk badan hukum?”

Jawabannya adalah “Iya, perseroan perorangan merupakan badan hukum”.

Manfaat PT Perorangan menurut Menteri Hukum dan Hak Asasi Manusia (Menkumham) dapat memberikan perlindungan hukum melalui pemisahan kekayaan pribadi dan perusahaan dalam bentuk pernyataan modal. Keuntungan lainnya adalah:

- memudahkan para pelaku usaha dalam mengakses pembiayaan dari perbankan.

- Tidak memerlukan akta notaris dalam pendiriannya. Cara pendirian sangat mudah yaitu cukup dengan mengisi form pernyataan pendirian secara elektronik.

- Status badan hukum diperoleh setelah mendaftarkan pernyataan pendirian secara elektronik sehingga tidak lagi melalui pengesahan

- Tidak perlu mengumumkan dalam Tambahan Berita Negara

- Insentif Pajak

Adapun ketentuan lebih lanjut mengenai pendirian perseroan untuk Usaha Mikro dan Kecil diatur dalam:

- Peraturan Pemerintah No 8 Tahun 2021 tentang Modal Dasar Perseroan serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria untuk Usaha Mikro dan Kecil;

- Peraturan Pemerintah No 7 tahun 2021 tentang Kemudahan, Pelindungan, dan Pemberdayaan Koperasi dan Usaha Mikro, Kecil, dan Menengah;

- Peraturan Menteri Hukum dan HAM No 21 Tahun 2021 tentang Syarat dan Tata Cara Pendaftaran Pendirian, Perubahan, dan Pembubaran Badan Hukum Perseroan Terbatas.

Pasal 2 PP No 8 Tahun 2021 menyatakan bahwa “perseroan yang memenuhi kriteria untuk Usaha Mikro dan Kecil terdiri atas Perseroan yang didirikan oleh 2 orang atau lebih dan Perseroan perorangan yang didirikan oleh 1 orang sebagai pemegang saham yang juga berperan sebagai Direktur”.

Berapa Modal Dasar untuk PT Perorangan?

Perseroan wajib memiliki modal dasar. Besaran modal dasar ditentukan berdasarkan keputusan pendiri perseroan. Adapun modal dasar perseroan harus ditempatkan dan disetor penuh paling sedikit 25% yang dibuktikan dengan bukti penyetoran yang sah. Bukti penyetoran yang sah “wajib” disampaikan secara elektronik kepada Menkumham dalam waktu paling lama 60 hari terhitung sejak tanggal Akta Pendirian Perseroan untuk perseroan atau Pengisian Pernyataan pendirian untuk perseroan perorangan.

Besaran modal dasar PT Perorangan dapat ditentukan berdasarkan keputusan pendiri perseroan. Tidak ada jumlah minimum modal dasar yang harus dipenuhi oleh pendiri. PT Perorangan hanya dapat didirikan untuk kriteria usaha mikro dan kecil sesuai dengan PP No 7 tahun 2021.

Kriteria usaha mikro ditentukan berdasarkan modal usaha maksimal Rp 1 miliar tidak termasuk tanah dan bangunan tempat usaha atau omset setahun maksimal Rp 2 miliar.

Sementara itu kriteria usaha kecil ditentukan berdasarkan kepemilikan modal usaha lebih dari Rp1 miliar-Rp 5 miliar tidak termasuk tanah dan bangunan tempat usaha atau memiliki omset setahun lebih dari Rp2 miliar-Rp15 miliar.

Jadi, PT Perorangan adalah badan hukum yang didirikan oleh 1 orang sebagai pemegang saham sekaligus direktur dengan modal usaha maksimal 5 miliar.

Karena statusnya adalah badan hukum, PT perorangan wajib membuat laporan keuangan. Laporan keuangan tersebut harus didaftarkan secara elektronik dan kementerian akan menerbitkan bukti penerimaan laporan keuangan secara elektronik juga. Isian dari laporan keuangan antara lain:

- Laporan posisi keuangan;

- Laporan laba rugi; dan

- Catatan atas laporan keuangan tahun berjalan.

Apabila Perseroan Perorangan tidak menyampaikan laporan keuangan maka akan dikenakan sanksi berupa :

- Teguran tertulis;

- Penghentian hak akses atas layanan; atau

- Pencabutan status badan hukum.

Yang perlu diketahui adalah Pendiri perseroan hanya dapat mendirikan PT untuk UMKM sejumlah 1 perseroan untuk UMKM dalam 1 tahun sesuai dengan pasal 153E UU Cipta Kerja.

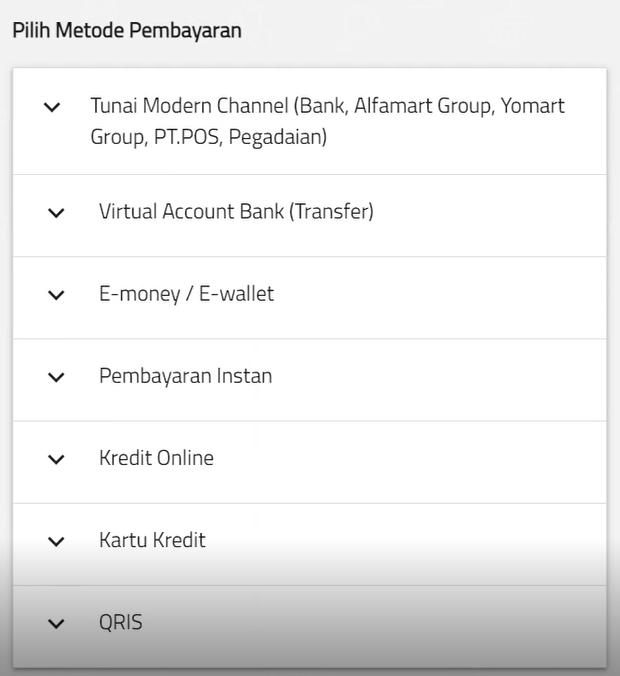

Jika belum memiliki kuota materai elektronik maka terlebih dahulu klik PEMBELIAN

Jika belum memiliki kuota materai elektronik maka terlebih dahulu klik PEMBELIAN